所有的企业和会计人注意了,发票报销入账又变了!即日起,费用报销不能只附一张发票!小编在这提醒:再不看,企业汇算清缴出了事,背锅的就是你会计!

一、刚刚!发票报销入账又变了!

刚刚,档办发〔2021〕1号发布:

文件明确,增值税电子发票电子化报销、入账、归档试点范围扩大,2021年10月底前完成试点工作!

这意味着,很快就会全国普及,届时将给发票的报销入账带来巨大变化!在这里我们给会计和企业3个提醒:

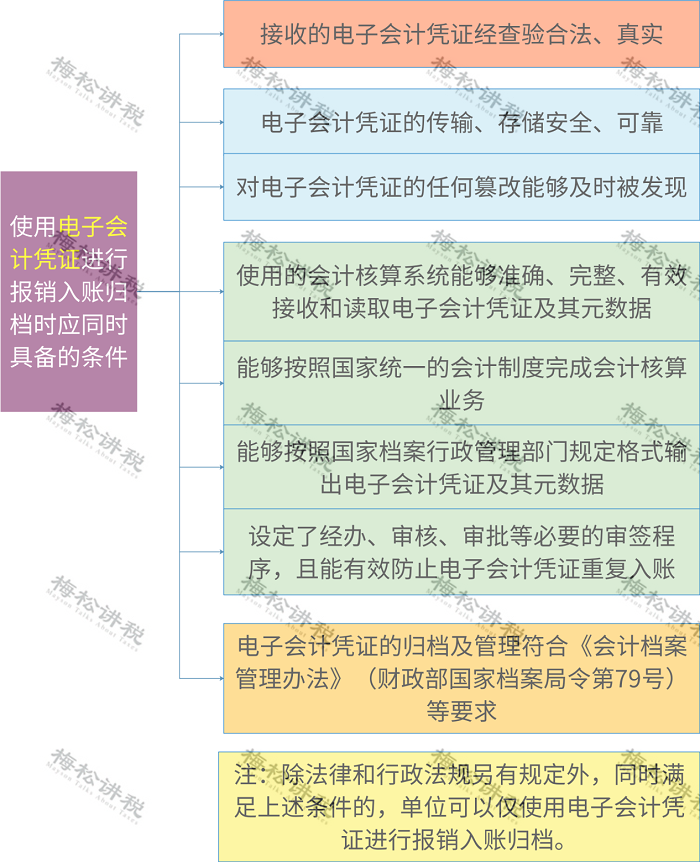

提醒1:如果使用电子会计凭证报销入账,必须做到:

提醒2:如果以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。即需要电子会计凭证+纸质打印件。

提醒3:如果会计拍照、截图、扫描等报销入账,不能仅以电子副本文件报销入账归档, 还需要保留纸质会计凭证。

二、费用报销不能只附一张发票

除了上面的变化之外,我们还要跟大家强调:费用报销不能光凭一张发票!已经有企业被罚!

该企业税前列支的会议费不符合税收规定,被定性为偷税13204.53元,被处罚款和滞纳金。

提醒各位注意!光靠一张发票并不足以支撑业务是真实合理的,如果光靠一张发票入账无论是在企业内部控制管理还是税务管理上都存在漏洞和风险。

会计们赶快自查一下本公司有没有类似的情况,仅凭一张发票报销,没有其他证明,很容易引发税务稽查风险,被认定为偷税就麻烦了!

另外,我们给大家总结了8种需要发票+其他证明才能入账的费用支出,建议大家收藏!

三、这7种情形的费用发票报销,直接退回!一律不能给报销!

(一)票据与实际业务不吻合

这是费用报销中最基本的常识知识。比如:小伙伴们去采购一批物料,按理应该取得商品购销发票,但最后到财务报销时使用的是接受服务的发票,这样驴唇不对马嘴,自然不允许报销。还有被认定为虚开发票的风险!

(二)附件不能支撑费用发生的真实性

附件与报销单之间应具有较强的逻辑性和关联性。比如:报销物料采购款,后面的送货单仅写了物料一批和总金额,没有写明物料的用途、送货人和收货人也无签字。

财务人员在审核报销单时根据这些现有的单据并不能判断这笔采购业务是否真实发生、有无存在舞弊的风险。

(三)取得的发票类别不符合税法要求

在这里给大家总结一下:水电费、各类外包服务费、印刷费、办公费、物料采购费用等可以使用专票报销,但吃饭的发票,员工交通费用发票,会所、KTV、酒吧、业务招待馈赠礼品,为员工福利发生的发票等使用普票报销即可。

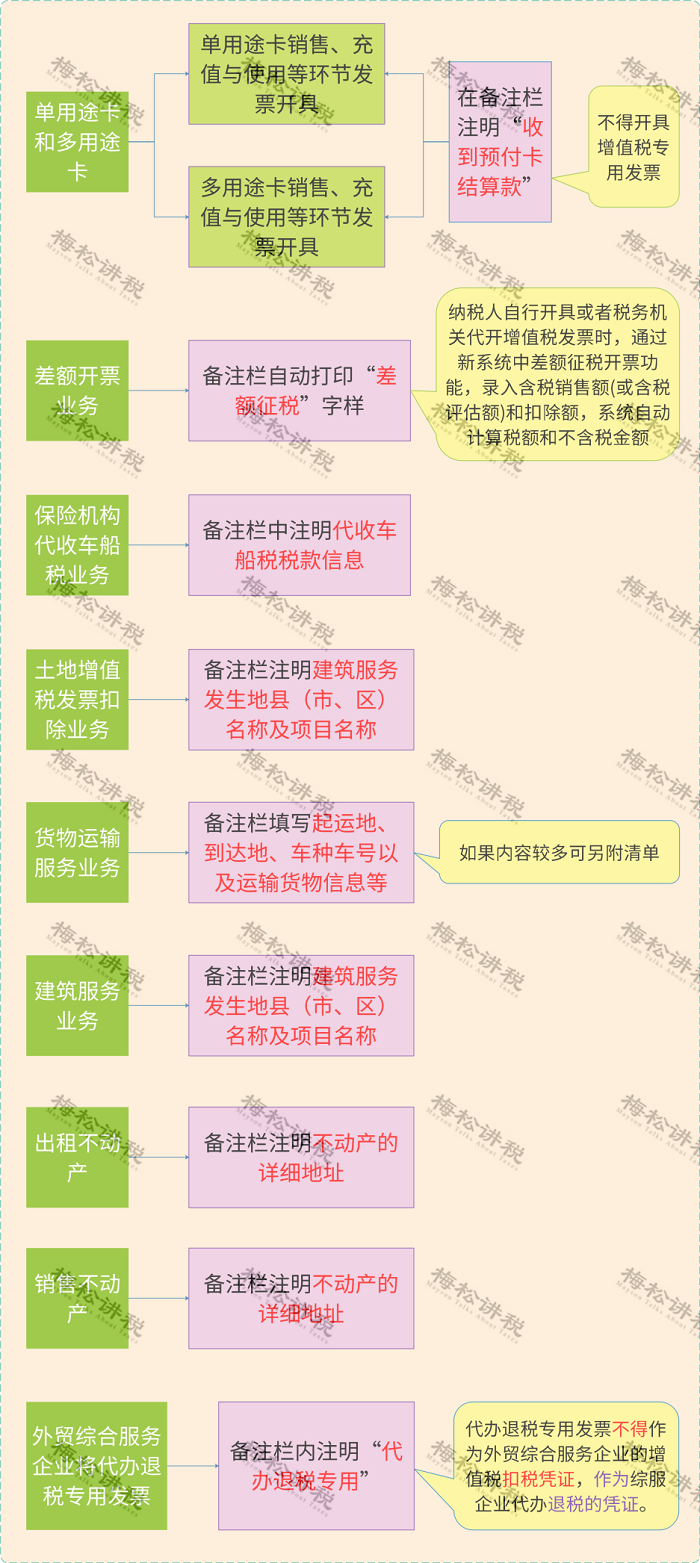

(四)备注栏不全,或者不符合规定

符合条件但未按规定填写备注栏信息的增值税发票,将不能作为有效税收凭证哦!

发票备注栏填写时需要注意什么呢?我们给总结了10个细节!

(五)费用报销单或差费报销单上签字不齐全

如部门负责人没有签字或财务负责人没有签字。

要求:费用报销单或差费报销单上报销人、财务负责人、部门负责人均要签字,分公司当地没有财务的,兼职财务人员在财务负责人处签字,部门负责人为分公司经理。

(六)报销单填写不规范或粘贴不规范

财务部应制定规范流程要求,详细说明报销单填写、粘贴要求。对于填写或粘贴不符合要求的,一律退回。

(七)报销原始单据有问题

1、取得发票上没有加盖销售方发票章。

要求:发票上要盖有销售方发票专用章,并且与销售方名称一致,否则不得报销。

2、取得收据上没有加盖销售方财务章。

要求:收据上要求盖有销售方财务章,没有财务章不得报销。

3、出差日期和行程不同,报销的手撕非机打车票连号或同一号段报销。

要求:出差日期和行程不同,报销的手撕非机打车票不得连号或同一号段报销。

4、报销的手撕非机打车票上没有国税监制章,或虽有国税监制章,但是没有防伪识别码或水印。

要求:手撕非机打车票要印有国税监制章,并且有防伪识别码或水印。

推荐阅读:

微信

渝公网安备 50010702503759号

渝公网安备 50010702503759号